Lesedauer: 8 Min.

Lesedauer: 8 Min.

Dass Unternehmer eine GmbH auflösen geschieht häufiger, als zunächst vermutet. Nach einer vom Informationsportal Statista veröffentlichten Studie der bundeseigenen KfW Research aus dem Jahr 2022 beabsichtigen etwa acht Prozent der befragten Inhaber von mittelständischen Unternehmen ihren Betrieb aufzugeben, sobald sie ihren Ruhestand erreichen. Andere Unternehmer entscheiden sich aus gesundheitlichen Gründen für einen Rückzug aus dem aktiven Erwerbsleben.

Und manche von ihnen orientieren sich bei ihren Präferenzen verstärkt an privaten Interessen, die ein weiteres unternehmerische Engagement schon aus zeitlichen Gründen nicht mehr erlauben. Weitere elf Prozent ziehen eine Betriebsschließung aus den unterschiedlichsten Gründen in Erwägung. Folglich plant etwa jeder Fünfte, sein Unternehmen aus persönlichen Gründen dicht zu machen oder zieht das zumindest ins Kalkül.

Die Auflösung einer GmbH ist ein äußerst komplexer Vorgang und will gut vorbereitet sein. Denn es gibt eine ganze Reihe von gesetzlichen Regularien, die zu beachten und in der Regel einzuhalten sind. Das gilt nicht nur für den gesamten Verlauf der Beendigung einer GmbH, sondern nicht zuletzt auch für steuerliche Aspekte bei Liquidation. Die Einbindung fachlich versierter Berater als professionelle Dealmaker ist daher nicht nur anzuraten, sondern häufig sogar im eigenen Interesse zwingend erforderlich.

Bevor eine bestehende GmbH im Handelsregister gelöscht werden kann, müssen zahlreiche gesetzlich vorgegebene Regeln beachtet werden. Denn nur mit einem strukturierten Ablauf zur Abwicklung der Gesellschaft im gesetzlichen Rahmen, scheidet die GmbH aus dem Rechtsverkehr aus.

Im folgenden Beitrag informieren wir Sie, in welchen Teilschritten eine GmbH abgewickelt werden kann. Aus Gründen der Übersichtlichkeit und Transparenz finden Sie die einzelnen Phasen in Handlungsabschnitte aufgegliedert.

Diese Beitragsreihe führt Sie systematisch durch die einzelnen Phasen der Beendigung einer GmbH hin zu einer geordneten Geschäftsaufgabe. Dabei soll Ihnen die Checkliste in diesem Beitrag als Orientierungsrahmen und Handlungsempfehlung dienen.

Das Wichtigste in Kürze

- Drei Phasen der GmbH-Beendigung: Die Auflösung einer GmbH erfolgt in drei gesetzlich geregelten Schritten: Auflösung (Einstellung der aktiven Geschäftstätigkeit), Liquidation einer GmbH (Abwicklung des Gesellschaftsvermögens) und Löschung (Streichung aus dem Handelsregister). Diese Phasen erfordern strikte Einhaltung rechtlicher Vorgaben.

- Häufigster Auflösungsgrund: Der Gesellschafterbeschluss ist der häufigste Grund für die Beendigung einer GmbH. Dabei beschließen die Gesellschafter mit qualifizierter Mehrheit (¾ der Stimmen) die Auflösung und ernennen Liquidatoren für die anschließende Abwicklung.

- Rechtliche und organisatorische Schritte: Zur Beendigung der GmbH gehören u. a. die Anmeldung der Auflösung im Handelsregister, die Veröffentlichung eines Gläubigeraufrufs im elektronischen Bundesanzeiger, das Einhalten des Sperrjahres sowie die Erstellung und Veröffentlichung der Schlussbilanz. Eine detaillierte Checkliste unterstützt den Prozess.

Wie kann eine GmbH beendet werden?

Eine GmbH ist in der Regel zeitlich unbefristet und auf unbestimmte Dauer angelegt. Dennoch ist eine Beendigung rechtlich möglich, wenn sich Gründe dafür sowohl aus dem geltenden Gesellschaftsrecht als auch aus dem Wortlaut des Gesellschaftsvertrages ergeben.

In der Praxis weit verbreitet ist, dass eine GmbH durch Betriebsaufgabe der Anteilseigner beendet wird. Unter Betriebsaufgabe ist dabei zu verstehen, dass die Gesellschaft aufgrund einer freien Entscheidung der GmbH-Gesellschafter, etwa durch Gesellschafterbeschluss gelöscht wird.

Da es sich hierbei um den häufigsten Grund für die Beendigung einer GmbH handelt, wird an dieser Stelle auf eine vertiefende Darstellung anderer gesetzlicher Auflösungsgründe etwa aufgrund insolvenzrechtlicher Regelungen bzw. gerichtlicher Anordnung verzichtet. Im folgenden Beitrag informieren wir Sie zunächst, in welchen Teilschritten eine GmbH aufgelöst und abgewickelt werden muss.

Gesellschaftsrechtlich betrachtet findet die Beendigung einer GmbH durch Geschäftsaufgabe in drei Phasen statt:

- GmbH-Auflösung: Darunter wird verstanden, dass die GmbH ihre aktive („werbende“) Geschäftstätigkeit einstellt. Der Gesellschaftszweck wird entsprechend abgeändert und zielt nunmehr darauf, die eigene Rechtspersönlichkeit als juristische Person zu beenden.

- GmbH-Liquidation: das Gesellschaftsvermögen wird abgewickelt und an die Gläubiger und Gesellschafter verteilt.

- GmbH-Löschung: die Existenz bzw. Rechtspersönlichkeit der GmbH wird durch Löschung im Handelsregister beendet.

In den Checklisten zu den genannten Phasen finden Sie die einzelnen Schritte chronologisch und detailliert dargestellt.

Hier geht es zu den Checklisten GmbH-Auflösung, GmbH-Liquidation und GmbH-Löschung.

Alternativ können Sie die Checkliste hier auch einfach und kostenfrei im PDF-Format herunterladen:

GmbH-Auflösung

Unter der Auflösung einer GmbH wird derjenige Vorgang bezeichnet, durch den die Gesellschaft aus einer aktiven (werbenden) Tätigkeit in die Phase der Abwicklung ihrer Geschäfte zwecks Beendigung ihrer Bestehens eintritt.

Dabei kann die Auflösung je nach Einzelfall auf Initiative der Gesellschafter, eines Dritten oder, wenn die GmbH-Satzung bzw. der Gesellschaftsvertrag dies vorsieht, auch automatisch erfolgen.

Wird eine GmbH aufgelöst, so wird sie damit nicht zugleich im Handelsregister gelöscht. Erst nachdem sie in der nachfolgenden Liquidationsphase abgewickelt wurde, endet die Existenz der GmbH rechtlich mit der abschließenden Löschung im Handelsregister.

Die GmbH-Auflösung findet in mehreren Einzelschritten statt. Die nachfolgende Checkliste soll Ihnen als Orientierungsrahmen dazu dienen, welche Einzelmaßnahmen formal zur Beendigung einer GmbH notwendig sind.

Die GmbH-Auflösung: Schritt für Schritt im Überblick

- Den GmbH-Auflösungsgrund bestimmen

- Die GmbH-Auflösung und Auflösungszeitpunkt beschließen

- Die Liquidatoren bestellen

- Die Auflösung zur Eintragung im Handelsregister anmelden

- Die Liquidatoren zum Handelsregister anmelden

- Die Auflösung im elektronischen Bundesanzeiger bekannt machen

- Den Gläubigeraufruf im elektronischen Bundesanzeiger veröffentlichen

- Fristbeginn für das Sperrjahr beachten

- Schlussbilanz der Gesellschaft erstellen

- Schlussbilanz der Gesellschaft im elektronischen Bundesanzeiger veröffentlichen

☑ Checkliste: Die GmbH-Auflösung

Die Auflösung einer GmbH setzt voraus, dass ein Auflösungsgrund vorliegt. Die wichtigsten Gründe sind gesetzlich definiert (§ 60 GmbH Gesetz). Jene dort genannten Tatbestände, die eine freiwillige Auflösung begründen können sind danach insbesondere:

- Ablauf der im Gesellschaftsvertrag festgelegten Zeit: Weitere in der Praxis anzutreffende Auflösungsgründe im Gesellschaftsvertrag sind beispielsweise Tod oder Kündigung eines Gesellschafters.

- Gesellschafterbeschluss mit qualifizierter Mehrheit: Nach gesetzlicher Maßgabe sind dazu ¾ der abgegebenen Stimmen erforderlich. Allerdings kann das Beschlussverfahren im Gesellschaftsvertrag davon abweichend geregelt sein.

In der Praxis findet die GmbH-Auflösung, wie bereits dargestellt, mehrheitlich durch Beschluss der Gesellschafter statt. Daher fokussieren sich die weiteren Ausführungen in diesem Beitrag sowie in der angeführten Checkliste auf diesen Auflösungsgrund. Auf eine vertiefende Darstellung der GmbH-Auflösung etwa aufgrund insolvenzrechtlicher Regelungen bzw. gerichtlicher Anordnung wird an dieser Stelle verzichtet.

Wichtig:

Durch die Auflösung hört die GmbH nicht auf zu existieren. Sie behält weiterhin ihre Rechtspersönlichkeit. Mit der GmbH-Auflösung endet lediglich die aktive (werbende) Tätigkeit der Gesellschaft. Allerdings ändert sich der Gesellschaftszweck. An die Stelle der bisherigen Geschäftstätigkeit tritt die Abwicklung der GmbH in Form der Liquidation. In dieser Phase muss der Firmenname der GmbH mit Hinweis auf die Liquidation um den Zusatz „i. L.“ (in Liquidation) ergänzt werden. Denn erst dadurch wird im Rechtsverkehr ersichtlich, dass sich die GmbH im Zustand der Abwicklung befindet. Dazu mehr in unserem Beitrag zur Liquidationsphase.

Die GmbH-Auflösung und Auflösungszeitpunkt beschließen

Die Gesellschafter können die aktive Tätigkeit der GmbH beenden, indem Sie die Auflösung in der Gesellschafterversammlung beschließen. Ist im Gesellschaftsvertrag nichts anderes geregelt, muss der Beschluss mehrheitlich mit einer ¾-Stimmenmehrheit gefasst werden. Der im Auflösungsbeschluss festgelegte Zeitpunkt bewirkt die Auflösung der GmbH zu diesem Termin.

Die Gesellschafter beschließen mit der Auflösung der Gesellschaft, dass ein Liquidationsverfahren mit dem Ziel der Löschung der GmbH durchgeführt werden soll. Im Regelfall legen sie gleichzeitig fest, welche Liquidatoren für die Abwicklung der GmbH zuständig sind.

Der Auflösungsbeschluss ist rechtlich bindend, wenn er von sämtlichen Gesellschaftern unterzeichnet wird. Er bedarf weder der notariellen Beurkundung noch muss er ins Handelsregister eingetragen werden. Ausnahme: Der Auflösungsbeschluss unterliegt der Beurkundungspflicht durch einen Notar, wenn dadurch der Gesellschaftsvertrag bzw. die Satzung der GmbH geändert wird.

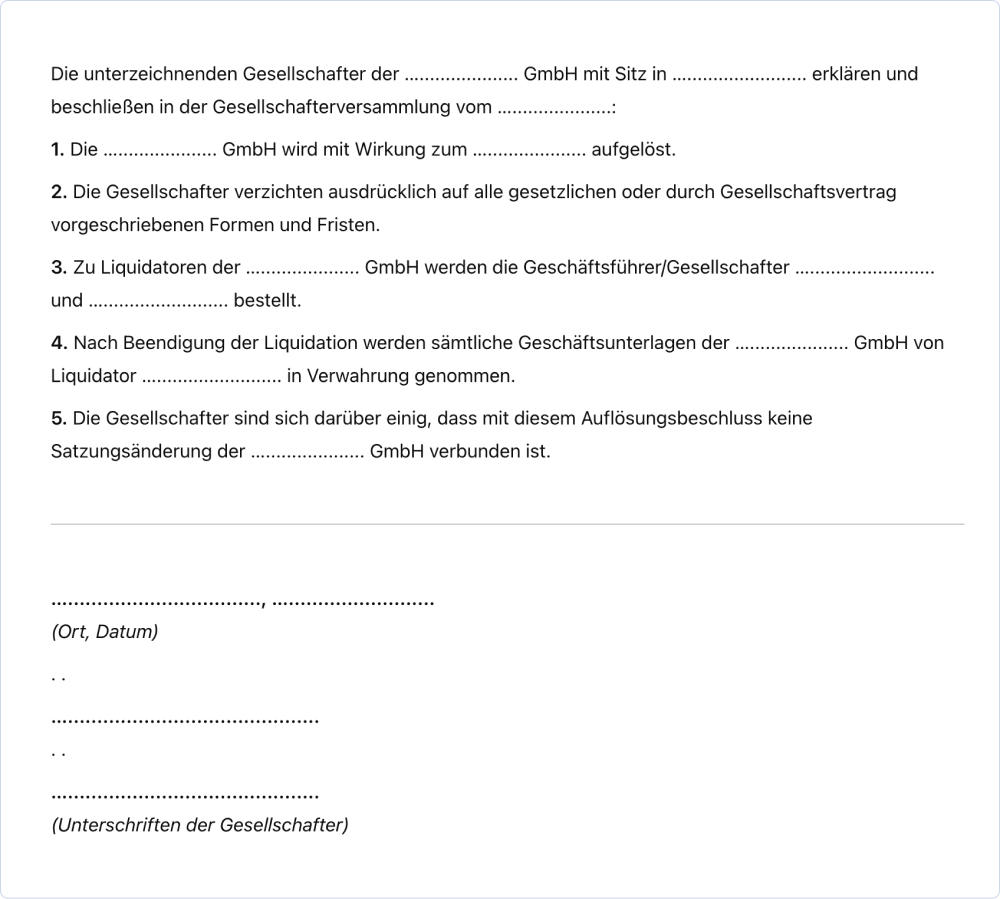

Mustervorlage: Auflösungsbeschluss der GmbH durch Gesellschafter

Die Liquidatoren bestellen

Liegt ein rechtswirksamer Auflösungsbeschluss vor, so sind für die nachfolgende Abwicklungs- bzw. Liquidationsphase von Seiten der Gesellschafter sogenannte Liquidatoren zu benennen. Die Liquidatoren fungieren dann als gesetzliche Vertreter der GmbH.

Werden die Liquidatoren namentlich durch die Satzung bestimmt, so gelten sie bereits mit dem festgelegten Auflösungstermin als wirksam bestellt. Werden die Aufgaben eines Liquidators nicht durch den Gesellschaftsvertrag oder Gesellschafterbeschluss ausdrücklich an bestimmte Personen delegiert, übernimmt diese Rolle kraft Gesetzes der GmbH-Geschäftsführer (§ 66 Abs.1 GmbHG).

In ihrer Funktion obliegt es den „Liquidatoren“, die laufende Geschäftstätigkeit der GmbH ordnungsgemäß abzuwickeln und zu beenden. Dazu müssen sie zum Beispiel etwaige Außenstände der GmbH einfordern, das GmbH-Vermögen zu Geld machen sowie bestehende Verpflichtungen der aufgelösten GmbH erfüllen.

Für die Auswahl der Liquidatoren gelten dieselben rechtlichen Kriterien wir für die Bestellung eines GmbH-Geschäftsführers (§ 66 Abs.4; § 6 Abs.2 GmbHG). Grundsätzlich kann aber jede natürliche und unbeschränkt geschäftsfähige Person Liquidator sein.

Experten verraten ihre erfolgreichsten Verkaufsstrategien

- ✓ Jahrelange Erfahrung

- ✓ optimale Vorbereitung durch strukturierte Vorabanalyse

- ✓ umfangreiches Netzwerk

Dr. Rainer Ammon

0211 / 822 699 – 40

Die Auflösung zur Eintragung im Handelsregister anmelden (§ 65 Abs.1, S.1 GmbHG)

Die GmbH-Auflösung ist zur Eintragung in das Handelsregister anzumelden. Das gilt insbesondere für den Fall, dass der Auflösungsbeschluss auf dem freien Willen der Gesellschafter beruht. Anmeldepflichtig sind die gesetzlichen Vertreter der GmbH. Die Anmeldung der Auflösung erfolgt in aller Regel durch die bestellten Liquidatoren beim örtlichen zuständigen Registergericht in notariell beurkundeter Form.

Die Liquidatoren zum Handelsregister anmelden (§ 67 Abs.1 GmbHG)

Zeitgleich mit der beschlossenen GmbH-Auflösung sind die bestellten Liquidatoren beim zuständigen Registergericht anzumelden, damit sie im Handelsregister eingetragen werden.Soweit Liquidatoren in der Satzung benannt sind, gelten sie bereits ab dem Auflösungsdatum als bestellt. Durch Gesellschafterbeschluss können jedoch davon abweichend andere Liquidatoren ernannt werden. Ausnahmsweise werden Liquidatoren aus wichtigem Grund durch das Registergericht eingesetzt, wenn Gesellschafter mit einem Anteil von mindestens 10 % des Stammkapitals dies beantragen.

Mustervorlage:

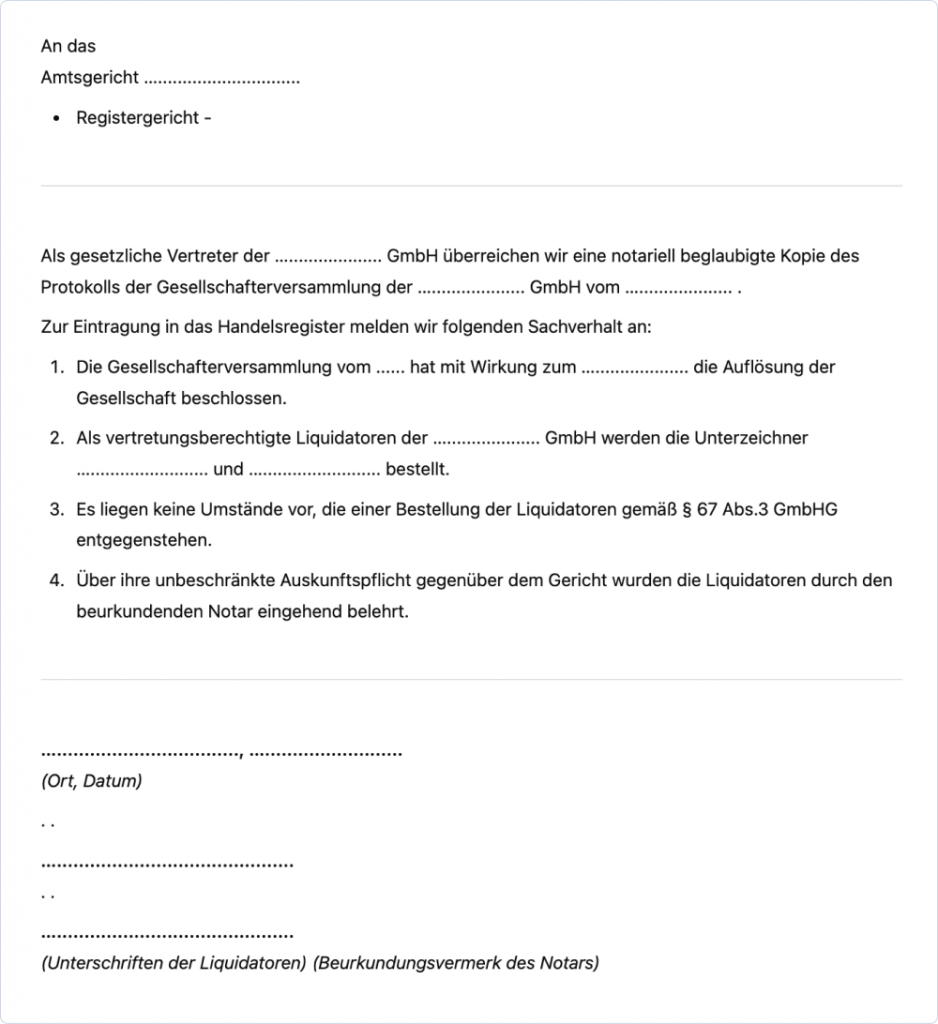

- Anmeldung der Auflösung der GmbH (§ 65 Abs.1 GmbHG)

- Anmeldung der Bestellung der Liquidatoren (§ 67 Abs.1 GmbHG) durch notarielle Urkunde (§ 67 Abs. 3 GmbHG)

Die Auflösung im elektronischen Bundesanzeiger bekannt machen (§ 65 Abs. 2 GmbHG)

Nachdem der Beurkundungstermin bei einem Notar stattgefunden hat, ist die GmbH-Auflösung von den Liquidatoren laut GmbH Gesetz in den „Gesellschaftsblättern“ bekanntzumachen. Unter Gesellschaftsblätter sind öffentliche Publikationen für Bekanntmachungen zu verstehen. Verpflichtend ist in jedem Fall die Veröffentlichung im elektronischen Bundesanzeiger. Ergänzend dazu können allerdings zusätzlich in der GmbH-Satzung weitere Medien bestimmt werden.

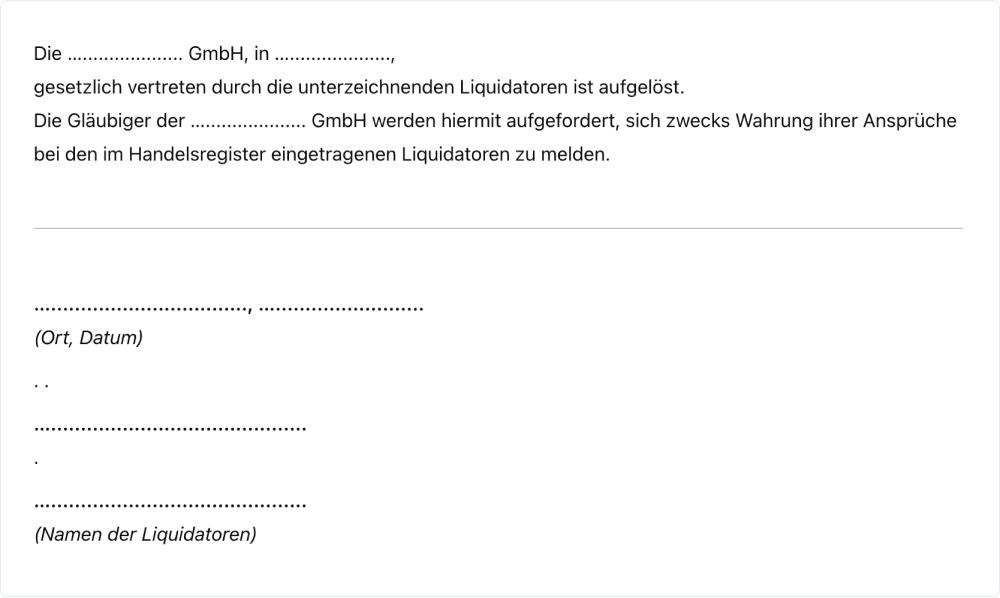

Den Gläubigeraufruf im elektronischen Bundesanzeiger veröffentlichen

Zugleich mit der Bekanntmachung der GmbH-Auflösung müssen die Liquidatoren den sogenannten Gläubigeraufruf veröffentlichen. Darin werden die Gläubiger der GmbH aufgefordert, bestehende Forderungen gegen die GmbH den Liquidatoren anzuzeigen.

Wichtig:

Mit dem Tag der Veröffentlichung des Gläubigeraufrufs beginnt die Frist für das „Sperrjahr“ in der Liquidationsphase der GmbH (s.u.)

Muster-Textvorlage: Gläubigeraufruf zur Bekanntmachung der Auflösung im elektronischen Bundesanzeiger (§ 65 Abs. 2 GmbHG)

Fristbeginn für das Sperrjahr beachten

Mit dem Tag der Veröffentlichung des Gläubigeraufrufs beginnt die Frist für das „Sperrjahr“ in der Liquidationsphase der GmbH. Danach darf die Verteilung des GmbH-Vermögens nicht vor Ablauf eines Jahres seit dem Tage vorgenommen werden, an welchem der Aufruf an die Gläubiger in den Gesellschaftsblättern erfolgt ist“ (§ 73 Abs.1 GmbHG). Erst nachdem das Sperrjahr vorüber ist, wird das Vermögen der GmbH unter den Gesellschaftern entsprechend ihrer Anteile verteilt.

Schlussbilanz der Gesellschaft erstellen und veröffentlichen

Die Schlussbilanz der aufgelösten GmbH vermittelt einen Überblick zu deren finanziellem Zustand, noch bevor Gewinne und Verluste aufgelöst bzw. realisiert werden. Auf ihrer Grundlage entsteht die Eröffnungsbilanz zu Beginn in der Liquidationsphase. Damit markiert sie faktisch den Übergang von der Auflösungs- zur Liquidationsphase. Mit der Veröffentlichung der Schlussbilanz im Elektronischen Bundesanzeiger endet die Auflösungsphase.

Fazit

Der GmbH-Verkauf oder die Liqudation einer GmbH sind komplexe Prozesse, die präzise Planung und die Einhaltung aller gesetzlichen Vorschriften erfordern. Gemäß § 60 GmbHG kann die Auflösung durch verschiedene Gründe erfolgen, etwa durch Gesellschafterbeschluss, Ablauf der Vertragsdauer oder aus Vermögenslosigkeit. Häufig steht dabei der Wunsch nach geordnetem Rückzug oder die Kostenoptimierung im Fokus.

Während der Auflösung bleibt die GmbH weiterhin im Rechtsverkehr existent und führt unter dem Zusatz „i. L.“ ihre laufenden Geschäfte bis zur endgültigen Löschung im Handelsregister fort. Der Prozess beinhaltet mehrere Schritte: von der Bestimmung der Liquidatoren bis zur Verteilung des Restvermögens und der Erstellung der Schlussbilanz.

Besondere Aufmerksamkeit ist der Abwicklung der Gesellschaftsanteile und dem Gläubigeraufruf zu widmen. Eine rechtzeitige Einbindung fachkundiger Berater ist ratsam, um Fehler und unnötige Kosten zu vermeiden und die Liquidation effizient abzuwickeln.

Anm. der Redaktion:

Dieser Beitrag wird mit den jeweiligen Checklisten zur GmbH-Liquidationsphase und GmbH-Löschungsphase in Kürze fortgesetzt.

Über den Autor